18/12/2015 - Copyleft

João Batista Santos Conceição (1); Róber Iturriet Avila (2)Em comparação com outros países, no Brasil os impostos incidem muito mais sobre consumo e salário do que sobre renda e patrimônio

A cobrança de tributos conforma um relevante aspecto da relação do Estado com a sociedade. Ao longo da história, os papéis do Estado foram alterando, absorvendo cada vez mais funções sociais como saúde, educação, previdência, assistência social, políticas de moradia, para além das básicas como segurança, defesa territorial e mediação de conflitos.

Tais transformações não ocorreram por acaso e tampouco espontaneamente. O processo de acumulação extremamente desigual e a oligopolização da economia constituíram o caldo de cultura para que o sindicalismo e os partidos operários e trabalhistas reivindicassem direitos sociais e distribuição da riqueza por meio de ação do Estado. Isso se deu, sobretudo, após a crise de 1929 e a Segunda Guerra Mundial.

As políticas econômicas keynesianas, o aparelho estatal de oferta de bens e serviços e o sistema de bem-estar social do período 1945-1980 foram identificados, na crítica neoliberal, como elementos que traziam pesado ônus à situação financeira dos Estados. Após 1980, essa “nova” sistematização de ideias foi implementada. Os resultados de tais políticas consistiram em fragilização dos sindicatos, ampliação das desigualdades, perda de direitos, descompasso entre variação salarial e produtividade do trabalho e ampliação significativa da participação do 1% mais rico na renda. Piketty (2014) quantificou essa concentração.

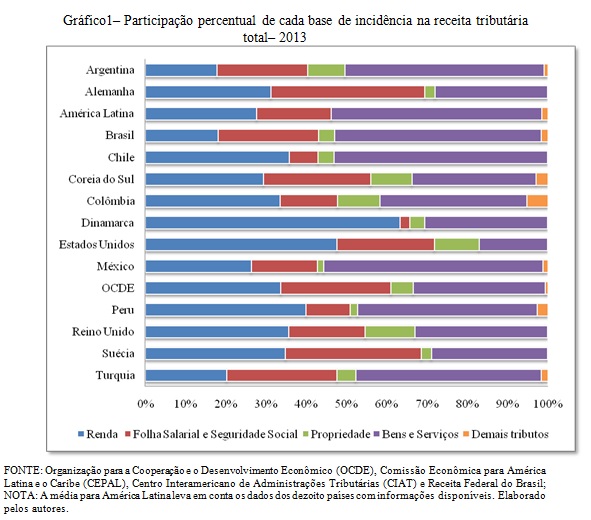

Presentemente, a disputa de ideias se dá, em grande medida, no “tamanho” do Estado, seus papeis e quem o financia. No Brasil, em 2013, 51,3% dos impostos recolhidos nas três esferas de governo tiveram origem no consumo de bens e serviços, 25,0% na folha de salário, 18,1% na renda, 3,9% na propriedade e 1,7% em demais impostos.

Quando é efetuada uma comparação com outros países, se observa que na Dinamarca e nos Estados Unidos, por exemplo, metade da arrecadação está centrada em impostos sobre a renda e lucros (gráfico 1). No que tange à América Latina, os países que mais tributam renda e lucros são: Peru, Chile e Colômbia, representando, respectivamente, 39,9%; 35,8% e 33,5% da arrecadação.

Os impostos sobre patrimônio também são mais baixos no Brasil. Eles alcançaram 3,9% da carga tributária em 2013. Já no Reino Unido, na Colômbia e na Argentina os impostos sobre patrimônio representaram, respectivamente, 12,3%; 10,6% e 9,2% da carga total.

O Imposto sobre a Propriedade de Veículos Automotores (IPVA), o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), o Imposto sobre Transmissão de Bens Imóveis (ITBI) e o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) representam, respectivamente, 1,7%, 1,4%, 0,6% e 0,2% da arrecadação brasileira. A participação do Imposto Territorial Rural (ITR) é de 0,04% do total. Não passa despercebido que o Brasil é um país extenso, conformado por vastas áreas rurais.

O Imposto de Renda de Pessoa Física (IRPF) representou 2,7% do produto brasileiro em 2013. Nos países que integram a OCDE, esse valor corresponde a 8,5%, em média. Mesmo ao se comparar com países com níveis de renda semelhante, observa-se que no Brasil a relação é inferior. Na Turquia, por exemplo, é 13,5% e no México 13,6%. Quanto às alíquotas marginais brasileiras, tanto a mínima, quanto a máxima estão entre as mais baixas. Desde 1998, a alíquota máxima, no Brasil, é de 27,5%. Já na Alemanha é de 45%, na Turquia é de 35% e no México é de 30%.

Além de alíquotas relativamente menores, no Brasil, é possível deduzir do imposto de renda as contribuições à previdência, despesas médicas, dispêndio com dependentes, pensão alimentícia, entre outros. Em 2013, as deduções foram de R$ 295,1 bilhões, 17,4% da arrecadação e 6,1% do produto. Os 71.440 brasileiros mais ricos declaram deduções na ordem de R$ 100,1 milhões com dependentes, R$ 82,5 milhões com instrução e R$ 804,2 milhões em despesas médicas. No total, os abatimentos representaram uma média de R$ 13,8 mil por indivíduo. Desses mais ricos, 51.419 são os recebedores de lucros e declararam um patrimônio total de R$ 1,1 trilhão. Dessa maneira, a renda média individual anual é de R$ 4,5 milhões e a média patrimonial é de R$ 20,8 milhões por pessoa.

Os rendimentos isentos e não tributáveis somaram R$ 632,2 bilhões em 2013. Os 71.440 mais ricos obtiveram R$ 297,9 bilhões, dos quais R$ 196,0 bilhões estão isentos, 65,8% do total. O valor mais significativo dessa categoria provém dos lucros e dividendos distribuídos ao declarante e/ou dependentes. O total foi de R$ 231,3 bilhões. Cumpre frisar que no ano de 1995 a Lei nº 9.249 isentou a tributação sobre os dividendos.

Dentre o grupo de 34 países que integram a OCDE, apenas a Estônia aplica o modelo de isenção sobre os dividendos. No Reino Unido, a alíquota é de 36,1%; no Chile, 25%; nos Estados Unidos, 21,2%; e, na Turquia, 17,5%. O México passou a tributar em 17,1% os dividendos em 2014.

Ao se efetuar comparações das alíquotas do imposto sobre herança e doação, observa-se que o desalinhamento persiste sob o aspecto de justiça fiscal. A alíquota no Reino Unido é de 40%. Em outros países, ela é variável: nos Estados Unidos, a média é de 29%; no Chile, 13%. No Brasil a cobrança de ITCMD varia de acordo com cada estado. A alíquota média é 3,9%, porém, elas variam entre 1% e 8%, com faixas díspares. Países como Argentina, Colômbia, França, Índia, Noruega, Suécia e Uruguai adotam o Imposto sobre Grandes Fortunas (IGF), com alíquotas que estão entre 0,4% a 4,8%. O Brasil não cobra esse imposto.

Os direitos sociais no Brasil foram aprimorados na constituição de 1988. Eles exigiram maior tributação. Assim como a constituição, a configuração tributária brasileira não foi gerada espontaneamente. Ela representa interesses e o poder de segmentos da sociedade. Mesmo que haja uma constante tentativa de convencimento de que os ricos e os grandes empresários “pagam o pato”, ao se comparar os dados com outros países, observa-se o contrário. Os ricos no Brasil nunca pagaram o pato. Eles apenas convencem os patos que pagam.

Tais transformações não ocorreram por acaso e tampouco espontaneamente. O processo de acumulação extremamente desigual e a oligopolização da economia constituíram o caldo de cultura para que o sindicalismo e os partidos operários e trabalhistas reivindicassem direitos sociais e distribuição da riqueza por meio de ação do Estado. Isso se deu, sobretudo, após a crise de 1929 e a Segunda Guerra Mundial.

As políticas econômicas keynesianas, o aparelho estatal de oferta de bens e serviços e o sistema de bem-estar social do período 1945-1980 foram identificados, na crítica neoliberal, como elementos que traziam pesado ônus à situação financeira dos Estados. Após 1980, essa “nova” sistematização de ideias foi implementada. Os resultados de tais políticas consistiram em fragilização dos sindicatos, ampliação das desigualdades, perda de direitos, descompasso entre variação salarial e produtividade do trabalho e ampliação significativa da participação do 1% mais rico na renda. Piketty (2014) quantificou essa concentração.

Presentemente, a disputa de ideias se dá, em grande medida, no “tamanho” do Estado, seus papeis e quem o financia. No Brasil, em 2013, 51,3% dos impostos recolhidos nas três esferas de governo tiveram origem no consumo de bens e serviços, 25,0% na folha de salário, 18,1% na renda, 3,9% na propriedade e 1,7% em demais impostos.

Quando é efetuada uma comparação com outros países, se observa que na Dinamarca e nos Estados Unidos, por exemplo, metade da arrecadação está centrada em impostos sobre a renda e lucros (gráfico 1). No que tange à América Latina, os países que mais tributam renda e lucros são: Peru, Chile e Colômbia, representando, respectivamente, 39,9%; 35,8% e 33,5% da arrecadação.

Os impostos sobre patrimônio também são mais baixos no Brasil. Eles alcançaram 3,9% da carga tributária em 2013. Já no Reino Unido, na Colômbia e na Argentina os impostos sobre patrimônio representaram, respectivamente, 12,3%; 10,6% e 9,2% da carga total.

O Imposto sobre a Propriedade de Veículos Automotores (IPVA), o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), o Imposto sobre Transmissão de Bens Imóveis (ITBI) e o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) representam, respectivamente, 1,7%, 1,4%, 0,6% e 0,2% da arrecadação brasileira. A participação do Imposto Territorial Rural (ITR) é de 0,04% do total. Não passa despercebido que o Brasil é um país extenso, conformado por vastas áreas rurais.

O Imposto de Renda de Pessoa Física (IRPF) representou 2,7% do produto brasileiro em 2013. Nos países que integram a OCDE, esse valor corresponde a 8,5%, em média. Mesmo ao se comparar com países com níveis de renda semelhante, observa-se que no Brasil a relação é inferior. Na Turquia, por exemplo, é 13,5% e no México 13,6%. Quanto às alíquotas marginais brasileiras, tanto a mínima, quanto a máxima estão entre as mais baixas. Desde 1998, a alíquota máxima, no Brasil, é de 27,5%. Já na Alemanha é de 45%, na Turquia é de 35% e no México é de 30%.

Além de alíquotas relativamente menores, no Brasil, é possível deduzir do imposto de renda as contribuições à previdência, despesas médicas, dispêndio com dependentes, pensão alimentícia, entre outros. Em 2013, as deduções foram de R$ 295,1 bilhões, 17,4% da arrecadação e 6,1% do produto. Os 71.440 brasileiros mais ricos declaram deduções na ordem de R$ 100,1 milhões com dependentes, R$ 82,5 milhões com instrução e R$ 804,2 milhões em despesas médicas. No total, os abatimentos representaram uma média de R$ 13,8 mil por indivíduo. Desses mais ricos, 51.419 são os recebedores de lucros e declararam um patrimônio total de R$ 1,1 trilhão. Dessa maneira, a renda média individual anual é de R$ 4,5 milhões e a média patrimonial é de R$ 20,8 milhões por pessoa.

Os rendimentos isentos e não tributáveis somaram R$ 632,2 bilhões em 2013. Os 71.440 mais ricos obtiveram R$ 297,9 bilhões, dos quais R$ 196,0 bilhões estão isentos, 65,8% do total. O valor mais significativo dessa categoria provém dos lucros e dividendos distribuídos ao declarante e/ou dependentes. O total foi de R$ 231,3 bilhões. Cumpre frisar que no ano de 1995 a Lei nº 9.249 isentou a tributação sobre os dividendos.

Dentre o grupo de 34 países que integram a OCDE, apenas a Estônia aplica o modelo de isenção sobre os dividendos. No Reino Unido, a alíquota é de 36,1%; no Chile, 25%; nos Estados Unidos, 21,2%; e, na Turquia, 17,5%. O México passou a tributar em 17,1% os dividendos em 2014.

Ao se efetuar comparações das alíquotas do imposto sobre herança e doação, observa-se que o desalinhamento persiste sob o aspecto de justiça fiscal. A alíquota no Reino Unido é de 40%. Em outros países, ela é variável: nos Estados Unidos, a média é de 29%; no Chile, 13%. No Brasil a cobrança de ITCMD varia de acordo com cada estado. A alíquota média é 3,9%, porém, elas variam entre 1% e 8%, com faixas díspares. Países como Argentina, Colômbia, França, Índia, Noruega, Suécia e Uruguai adotam o Imposto sobre Grandes Fortunas (IGF), com alíquotas que estão entre 0,4% a 4,8%. O Brasil não cobra esse imposto.

Os direitos sociais no Brasil foram aprimorados na constituição de 1988. Eles exigiram maior tributação. Assim como a constituição, a configuração tributária brasileira não foi gerada espontaneamente. Ela representa interesses e o poder de segmentos da sociedade. Mesmo que haja uma constante tentativa de convencimento de que os ricos e os grandes empresários “pagam o pato”, ao se comparar os dados com outros países, observa-se o contrário. Os ricos no Brasil nunca pagaram o pato. Eles apenas convencem os patos que pagam.

Referências

PIKETTY, T. Capital in the twenty-first century. Londres: The Belknap press of Harvard University press, 2014.

(1) Graduando em ciências econômicas na Unisinos e bolsista FAPERGS/FEE

(2) Economista, pesquisador da Fundação de Economia e Estatística (FEE) e professor da Universidade do Vale do Rio dos Sinos

0 comentários:

Postar um comentário